2022년 8월, 주택 금융 환경에 큰 변화가 일어났습니다. 만 34세 이하 또는 결혼 7년 이내의 젊은 부부 및 신혼부부를 대상으로 하는 50년 만기 모기지 대출이 도입되었습니다. 젊은 세대를 위한 주택 사다리를 강화하는 것이 주요 목표였습니다.

은행권의 동참

2023년 1월을 앞두고 SH협동조합은행과 같은 은행들도 50년 만기 모기지 대출을 제공하기 시작했습니다. 초기 상품과 달리 연령 제한이 없어 더 많은 사람들이 이용할 수 있습니다.

재정적 부담 단기 VS 장기

30년 만기 대출에 비해 당장의 재정적 부담은 가벼워 보이지만, 50년 만기 대출의 경우 전반적인 재정적 부담은 훨씬 더 큽니다. 실제로 총 재정적 부담은 거의 두 배에 달할 수 있으므로 장기적으로 상당한 부담이 될 수 있습니다.

더 높은 대출 금액의 유혹

이러한 장기 대출의 가장 매력적인 특징 중 하나는 더 높은 대출 금액을 이용할 수 있다는 것입니다. 하지만 시간이 지남에 따라 더 많은 이자를 지불해야 하므로 상당한 재정적 손실이 발생할 수 있습니다.

은행은 흥분하지만 여러분도 흥분해야 할까요?

은행은 저리스크 고수익 대출을 선호하는 경향이 있습니다. 하지만 소비자 입장에서는 일반적으로 대출 기간이 짧을수록 더 유리합니다. 선진국에서는 15~30년 만기 대출이 더 인기 있는 데에는 이유가 있습니다.

영국의 도입

2022년 보리스 존슨 영국 총리는 50년 만기 모기지 도입을 발표했습니다. 이 개념은 국제적으로 주목을 받고 있지만 여전히 의문이 남아있습니다: 지속 가능한 옵션일까요?

한국에서의 인기 급상승

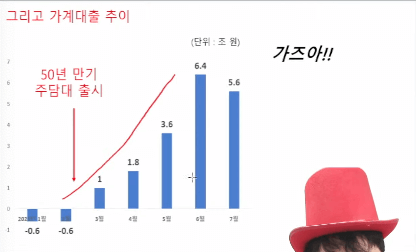

한국에서 50년 만기 모기지론은 출시 한 달 만에 2조 원을 돌파하며 폭발적인 인기를 얻었습니다. 이로 인해 가계 부채가 급격히 증가하면서 금융 당국의 우려도 커졌습니다.

다가오는 규제 조치

빠른 도입과 잠재적 위험을 감안하여 금융 당국은 규제를 도입할 계획입니다. 여기에는 연령 제한, 대출 금액 제한, 신규 대출 중단 등이 포함될 수 있습니다.

부동산 투자 패러다임

한국에서는 부동산이 삼성전자와 같은 대기업을 능가하는 최고의 투자처로 여겨지고 있습니다. 이러한 믿음은 부동산 가치가 이자 상환을 앞지르기를 기대하는 사람들의 장기 대출 수요를 촉진합니다.

경제 지표와 우려

한국은행은 현재 국내총생산(GDP)의 105%에 달하는 가계부채 증가에 대해 깊이 우려하고 있습니다. 금리가 조금만 상승해도 가계 재정에 부담을 주고 경제 성장에 영향을 미칠 수 있습니다.

정부의 향후 계획

정부는 다가오는 추석 연휴 전에 새로운 부동산 공급 대책을 발표할 예정입니다. 이는 한국의 장기 주택담보대출의 미래를 결정짓는 중요한 순간이 될 수 있습니다.

50년 만기 주택담보대출은 즉각적인 부담 완화와 높은 대출 금액을 제공하지만, 장기적인 재정적 부담과 위험을 수반합니다. 규제 조치가 준비 중이므로 잠재적 대출자가 장단점을 신중하게 검토하는 것이 중요합니다.

슈카월드 라이브 요약 / 탕후루 비만과 당뇨병 / 혼돈의 아프리카 / 트럼프와 라마스와입 / 중국

[슈카월드] 중국 아이폰 전격 금지 / 50년 만기 주택담보대출 열풍 / 트럼프 머그샷과 라마스와미/ 탕후루...

blog.naver.com

'오늘의 경제 > 슈카월드 라이브' 카테고리의 다른 글

| 통화 가치 하락과 경제적 영향 슈카월드 추석 특집 (1) | 2023.10.02 |

|---|---|

| 이마트 적자 시총이 고작 2조원? 월마트와 다른 길 (0) | 2023.09.25 |

| 슈카 연금개혁 방향, 자산 소득에 부담 늘리자 (0) | 2023.09.04 |

| 슈카 요즘 넷플 뭐봄? (0) | 2023.09.04 |

| 슈카월드 라이브 우리가 테마주에 투자하는 이유 (0) | 2023.08.27 |

댓글